Кредитные долги россиян растут со скоростью 600 рублей в месяц, о чем свидетельствует статистика

Банка России, в то время как роста доходов населения не наблюдается уже третий год подряд.

Вместе с тем, снижение ключевой ставки ЦБ РФ до 9,25% вновь развернуло коммерческие банки в

сторону клиентов, сделало их лояльней. Предлагаем воспользоваться ситуацией и рефинансировать

старые долги. Сейчас самое время. Но прежде разберемся в деталях.

Рефинансирование — новый кредит для погашения старых. Речь, впрочем, идет о кредитовании на выгодных

условиях (под низкий процент и с более длительным сроком). Новый кредит направляется на погашение

старого, уже порядком надоевшего из-за существенных переплат по процентам, обременительного долга по

кредитной карте, большого ежемесячного платежа по потребительскому или автокредиту.

Оформляя рефинансирование, клиент избавляется от старого займа, который он, к примеру, брал не в

самые лучшие времена (деньги были нужны срочно, а условия банк предлагал не самые выгодные). Так,

если в недавнем прошлом россияне не задумываясь набирали кредиты под «нормальные» для того времени

20-30%, то сегодня средняя ставка по программе рефинансирования - 15-17% годовых.

Почему избавляться от надоевших долгов нужно как можно скорее, не надеясь на то, что появится новая

высокооплачиваемая работа или неожиданно «свалится» дядюшкино наследство? Делать это стоит только

тогда, когда просрочек еще нет, и репутация не испорчена. В настоящее время банки активно

«переманивают» у «коллег» именно благонадежных заемщиков - тех, кто вовремя и в полном объеме

платит по кредитам. Так что, если хотите выгодные условия рефинансирования старых долгов, поспешите

в банк, не дожидаясь истощения всех денежных запасов и появления просрочек. Тем более, что в

настоящее время множество финансовых организаций предлагают кредиты под куда более гуманные

проценты.

Конечно, выбирать программу рефинансирования кредита тоже нужно с умом. Для начала, если вы

«зарплатный» или давний клиент конкретного банка, обратитесь именно в него — возможно, вам пойдут

навстречу, снизят процент и/или увеличат срок кредитования. Однако есть и другие варианты: некоторые

банки сегодня предлагают свои программы рефинансирования, среди этого многообразия вы обязательно

найдете свою — удобную и выгодную. Предварительно оценить привлекательность предложения можно и без

визита в банк, с помощью калькуляторов рефинансирования, которыми снабжены сайты кредитных

организаций.

Как выбрать программу? Без сомнения, процентная ставка – это ключевой момент. Знакомясь с

предложениями банков, клиенты в первую очередь ориентируются на процентную ставку - чем ниже, тем

лучше. Но есть и другие возможности экономии. К примеру, при переводе нескольких кредитов в один

банк можно сэкономить на комиссиях по переводу и время на поездки в отделения или до ближайшего

банкомата. При рефинансировании автокредита с помощью потребкредита можно забыть о необходимости

ежегодно продлевать КАСКО (6-10% от цены автомобиля). А рефинансируя ипотеку, не нужно страховать

риск утраты права собственности (по истечении 3-5 лет после приобретения квартиры страхование таких

рисков обычно становится пустой тратой денежных средств).

Калькулятор экономии

Введите данные о вашем кредите и узнайте, какую выгоду получите от перекредитования и какие средства

вы

сможете высвободить благодаря пониженной процентной ставке.

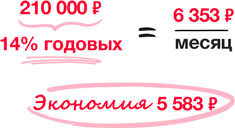

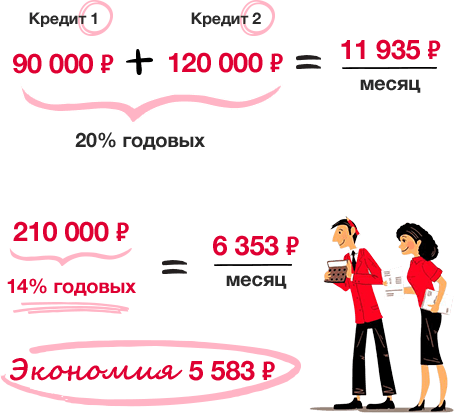

Выгоду от рефинансирования можно проиллюстрировать и математически. Предположим, у вас

два кредита. Первый — 90 000 рублей на 1,5 года с ежемесячным платежом 5 828 рублей,

второй — 120 000 рублей на 2 года (ежемесячный платеж 6 107 рублей). Оба были получены

под 20% годовых. Итак, общий объем кредитов - 210 000 рублей, ежемесячный платеж – 11

935 рублей.

При оформлении рефинансирования на сумму 210 000 рублей сроком на 3,5 года и под 14%

годовых ежемесячный платеж составит уже 6 353 рублей. Ежемесячная экономия – 5 583

рублей! Это средний счет за «коммуналку» однокомнатной квартиры в Москве. Много это или

мало? Стоит ли ради этой суммы нанести визит в банки и рефинансировать старые кредиты?

Судить вам.

Заинтересовала выгода? Узнайте подробнее об особенностях предложения и о том, какие вам

понадобятся

шаги для оформления рефинансирования по предложению РОСБАНК в разделе

«Как получить одобрение от Росбанка».

Рефинансирование от Росбанка

Сокращение ежемесячного платежа и процентной ставки по кредитам – это, конечно, отличная новость.

Но еще лучше, когда проценты снижены, а на руках остались деньги, которые можно потратить.

Выбирая программу рефинансирования, обратите внимание на предложения банков, которые дают

возможность расходовать полученные кредитные средства по своему усмотрению, а не только на

«закрытие» предыдущих долгов.

Гибкие сроки (возможность выбрать не ровно три года, а год и несколько месяцев для

погашения долга).

Возможность «прийти с улицы» (получить кредит, не будучи клиентом банка, в том числе

«зарплатным»).

Отсутствие комиссий и обязательных страховок.

Возможность взять больше, чем погашаемый долг, но под более выгодный процент.

Оптимально, когда все эти возможности сочетаются в одном продукте, причем в банке из списка ТОП-20.

Например, продукт «Рефинансирование» от Росбанка – это кредит по ставке от

12 до 17% годовых сроком до 5 лет, минимум формальностей и возможность получить больше

имеющегося долга.

Процентные ставки в рублях

Cумма кредита:

50 000 - 1 000 000 рублей

Срок кредита:

12 - 60 месяцев

Процентная ставка (% годовых)

при сумме кредита до 499 999 руб.

от 14% до 17%*

Процентная ставка (% годовых)

при сумме кредита свыше 500 000 руб.

от 12% до 15%*

* Процентные ставки по кредиту составляют от 12% до 17% годовых. Для отдельных категорий

клиентов ставка может быть снижена при определённых условиях, с которыми вы можете ознакомиться на

сайте

www.rosbank.ru.

Кредит на сумму от 50 000 до 1 000 000 руб. доступен на срок от 12 до 60 мес. (с шагом в 1 мес.).

Кредит предоставляется без обеспечения. Ставка по кредиту зависит от категории, суммы и срока

кредита.

Как получить одобрение от Росбанка

До недавнего времени на «особое отношение» могли рассчитывать только зарплатные клиенты и

заемщики по потребкредитам. Сейчас все перечисленные выгоды доступны для всех клиентов

(добросовестных, само собой), а также для тех, кто желает рефинансировать свой автокредит или

ипотеку.

Достаточно быть гражданином России, зарегистрированным в регионе присутствия отделения банка и

предоставить минимальный пакет документов.

Гражданство РФ

Постоянная регистрация в регионе присутствия одного из подразделений Банка.

Наличие не менее 2-х различных контактных телефонов.

Обязательно наличие:

Мобильного телефона Клиента,

Рабочего телефона Клиента

И еще один важный нюанс: чем больше денег требуется, тем ниже процентная ставка. Кредит на сумму

от 500 000 до 1 000 000 рублей на срок от 1 до 5 лет можно получить под 12-15% годовых. Часть

средств будет направлена на погашение долга, а остаток можно использовать на что угодно, причем

под куда более выгодный процент.